A Látszaton Túl: 5 Meglepő Adat a Magyarok Valódi Anyagi Helyzetéről 2025-ben

Tartalomjegyzék

- Magyarország Megélhetési Paradoxona: Az Olcsóság Illúziója

- 1. Tény: A legszegényebbek birtokolják a legtöbb tehermentes lakást

- -> Az Ellenkezője Annak, Amit Várnánk

- -> Mi Rejtőzik a Számok Mögött?

- -> Fontos Megjegyzések a Lakástulajdonról

- 2. Tény: Egy váratlan kiadás a középosztályt is térdre kényszerítheti

- -> A Pénzügyi Biztonság Illúziója

- -> Kik Számára Problémás Ez?

- -> Gyakori Váratlan Kiadások Példái

- -> Mit Jelent Ez a Valóságban?

- 3. Tény: Hatalmas a szakadék aközött, hogy ki mit tart "jó életnek"

- -> A Szubjektív Jólét Fogalma

- -> A Különböző Jövedelmi Csoportok Várakozásai

- -> Családi Szinten Nézve

- 4. Tény: Kulcsfontosságú családi támogatások feleannyit érnek, mint 2010-ben

- -> Az Infláció Drámai Hatása

- -> A Valós Értékvesztés

- -> Milyen Támogatásokról Beszélünk?

- -> Miért Fontos Ez?

- 5. Tény: A leggazdagabbak körében meglepően népszerű a bérlés

- Összegzés: Mit Jelent a Valódi Megélhetés Magyarországon 2025-ben?

Magyarország Megélhetési Paradoxona: Az Olcsóság Illúziója

Magyarország régóta él a köztudatban Közép-Európa egyik legmegfizethetőbb országaként. Az általános adatok szerint a megélhetési költségek itt 40-50%-kal alacsonyabbak, mint a nyugati nemzeteknél, például Németországban vagy Franciaországban. Ez a kép vonzóvá teszi az országot mind a turisták, mind a letelepedni vágyók számára. A 2024-ben és 2025-ben újra növekedésnek indult reálbérek pedig tovább javíthatják ezt a képet.

De Mit Mondanak a Hivatalos Statisztikák?

De mit árulnak el a hivatalos statisztikák az állampolgárok valódi pénzügyi helyzetéről és ellenállóképességéről? Amikor a felszíni árak mögé nézünk, a kép sokkal árnyaltabbá és összetettebbé válik. Vajon a látszólagos olcsóság és a növekvő bérek valódi anyagi biztonságot is jelentenek a mindennapokban?

Sokan azt hiszik, hogy az alacsonyabb árak automatikusan magasabb életminőséget jelentenek. Pedig a valóság ennél sokkal összetettebb. A pénzügyi stabilitás nem csak az aktuális jövedelemről és kiadásokról szól, hanem a váratlan eseményekre való felkészültségről, a hosszú távú megtakarításokról és a valódi vásárlóerőről is.

Szakértői Elemzés a KSH Adatok Alapján

Ebben a cikkben a KSH (Központi Statisztikai Hivatal) legfrissebb elérhető adatai alapján öt meglepő, a várakozásokkal esetenként ellentétes tényt tárunk fel, amelyek árnyaltabb és komplexebb képet festenek a magyarországi megélhetésről és a lakosság pénzügyi jólétéről.

Fontos megjegyzés: A KSH a 2022-es népszámlálási adatok fényében jelenleg felülvizsgálja a 2018-2023 közötti, háztartásokra vonatkozó statisztikáit. A felülvizsgált, pontosított adatok publikálása 2025 harmadik negyedévében várható. Elemzésünk tehát a legfrissebb elérhető, de később vélhetően módosuló adatokon alapul.

A cikkben használt főbb adatforrások:

- KSH 2023-as Lakás és Lakókörülmények Felmérése

- KSH 2024-es Háztartások Pénzügyi Helyzete Felmérése

- KSH 2024-es Jövedelmi és Fogyasztási Felmérés

- KSH Inflációs Adatsor (2010-2025)

- KSH 2023-as Lakáspiaci Jelentés

Minden tényt alaposan elemeztünk, figyelembe véve a mögöttes társadalmi és gazdasági összefüggéseket.

1. Tény: A legszegényebbek birtokolják a legtöbb tehermentes lakást

Az Ellenkezője Annak, Amit Várnánk

Elsőre talán meglepőnek hangzik, de a KSH 2023-as Lakás és Lakókörülmények Felmérése szerint a legalacsonyabb jövedelmi ötödbe (a legszegényebb 20%) tartozó háztartások körében a legmagasabb, 82,1%-os a teljesen tehermentes, jelzáloghitel nélküli lakástulajdon aránya.

Mi Rejtőzik a Számok Mögött?

Ennek a különös ténynek a hátterében az áll, hogy ezek az ingatlanok jellemzően nem luxuslakások, hanem örökölt, régebbi építésű, alacsonyabb minőségű falusi házak (például „Kádár-kockák") vagy panellakások. Ezzel párhuzamosan ez a társadalmi csoport fér hozzá a legnehezebben lakáshitelekhez, ami szintén hozzájárul ahhoz, hogy körükben alacsonyabb a jelzáloggal terhelt ingatlanok aránya.

Fontos Megjegyzések a Lakástulajdonról

- Minőség és Érték: Ezek az ingatlanok gyakran elavultak, alacsony energiahatékonyságúak és magas fenntartási költségekkel járnak.

- Hitelhozzáférés: A bankok szigorúbb feltételeket szabnak az alacsony jövedelműek számára.

- Öröklési Minta: Sok esetben családi örökségről van szó, nem friss vásárlásról.

Ez a statisztika rávilágít arra, hogy a lakástulajdonosi arány önmagában nem ad teljes képet a vagyoni helyzetről vagy az életminőségről.

2. Tény: Egy váratlan kiadás a középosztályt is térdre kényszerítheti

A Pénzügyi Biztonság Illúziója

Egy megdöbbentő adat szerint a teljes magyar lakosság 31%-a nem engedheti meg magának, hogy egy váratlan, nagyobb összegű kiadást saját forrásból fedezzen. Ez a szám a KSH 2024-es Háztartások Pénzügyi Helyzete Felméréséből származik (a súlyos anyagi és szociális depriváció egyik mutatója). Bár a legfrissebb, 2023-as adatok szerint a szegénység vagy társadalmi kirekesztődés kockázatának kitettek aránya 20,2%-ra nőtt, a pénzügyi sérülékenység továbbra is mélyen érinti a társadalmat.

Kik Számára Problémás Ez?

Ez a szám azért különösen jelentős, mert rávilágít, hogy a probléma messze túlmutat a legalsó jövedelmi kategóriákon, és mélyen érinti a középosztályt is. Egy hirtelen elromló hűtőszekrény vagy mosógép cseréje már olyan anyagi terhet róhat egy családra, amellyel nem, vagy csak nehezen tud megbirkózni.

Gyakori Váratlan Kiadások Példái

- Háztartási gépek meghibásodása: Hűtőszekrény, mosógép, bojler - akár 200-500 ezer forintos kiadás.

- Egészségügyi kiadások: Váratlan orvosi kezelés vagy gyógyszerek.

- Autó javítás: Motorhiba vagy gumiabroncs csere.

Mit Jelent Ez a Valóságban?

Ez a tény komolyan megkérdőjelezi az általános pénzügyi stabilitásról alkotott képet, és a vészhelyzeti megtakarítások széles körű hiányára utal. A statisztika azt mutatja, hogy sok magyar családnak nincs megfelelő biztonsági hálója a mindennapi élet kiszámíthatatlan költségei ellen.

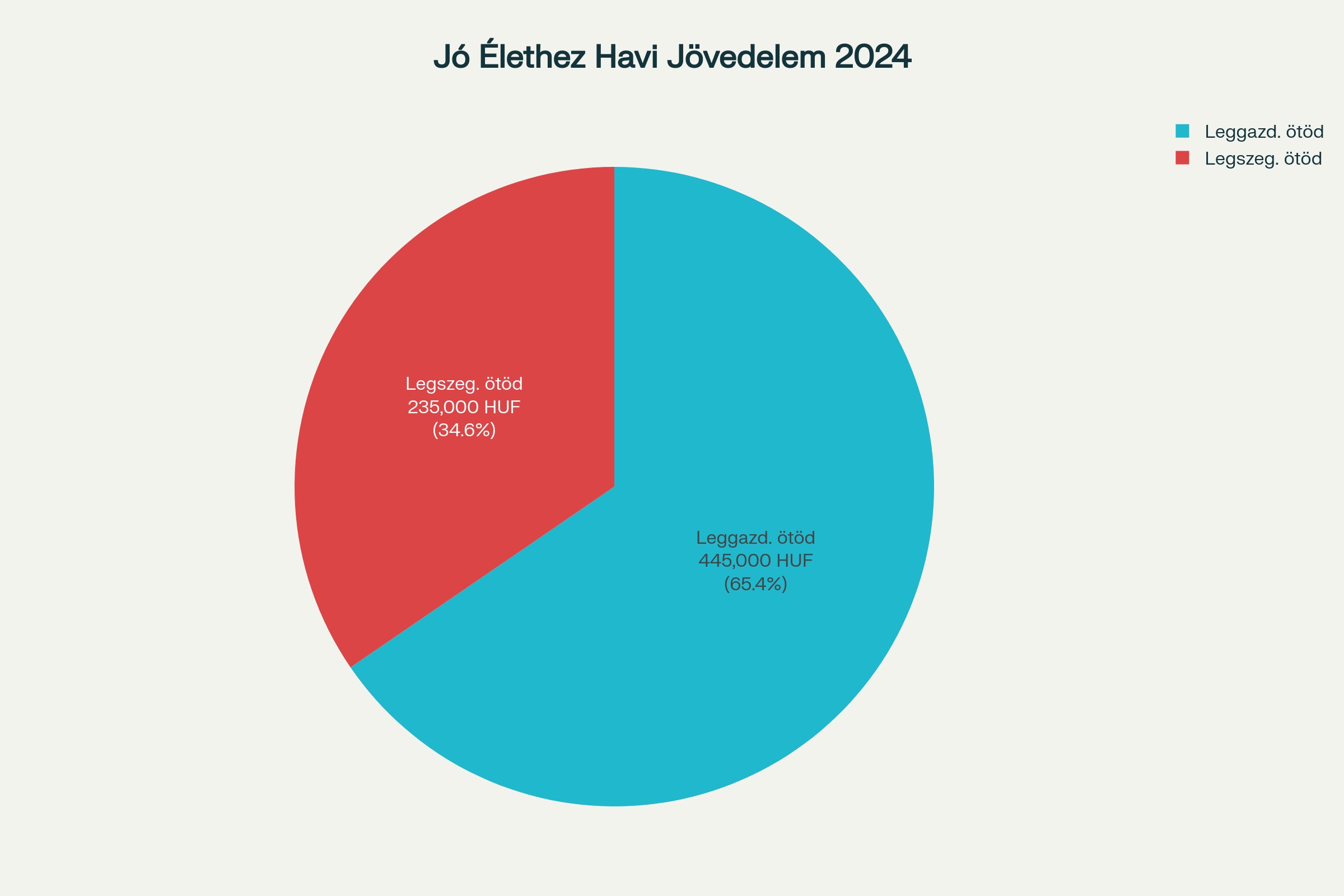

3. Tény: Hatalmas a szakadék aközött, hogy ki mit tart "jó életnek"

A Szubjektív Jólét Fogalma

A KSH 2024-es Jövedelmi és Fogyasztási Felmérésének eredményei drámai különbségeket tártak fel abban, hogy a különböző jövedelmi csoportok mit tekintenek elegendőnek egy jó életszínvonalhoz.

A Különböző Jövedelmi Csoportok Várakozásai

Az adatok alapján jelentős különbségek mutatkoznak, amelyeket az alábbi táblázat foglal össze:

| Jövedelmi Csoport (Income Group) | "Jó Élethez" Szükséges Havi Jövedelem/fő (2024-es adat) |

|---|---|

| Legszegényebb ötöd (Poorest Quintile) | 235,000 HUF |

| Leggazdagabb ötöd (Richest Quintile) | 445,000 HUF |

Családi Szinten Nézve

Egy négytagú családra levetítve ez azt jelenti, hogy:

- A legszegényebbek szerint kevesebb mint 900 000 forintból már jól meg lehet élni.

- A leggazdagabbak számára egy jó élethez több mint 1,6 millió forintra van szükség havonta.

Ez tökéletesen illusztrálja a vagyon és a pénzügyi elégedettség érzetének rendkívüli relativitását.

4. Tény: Kulcsfontosságú családi támogatások feleannyit érnek, mint 2010-ben

Az Infláció Drámai Hatása

A KSH inflációs adatai és a családi juttatások elemzése egyértelműen bemutatja, hogyan erodálta az infláció a legfontosabb családi juttatások reálértékét. A családi pótlék és a gyermekgondozást segítő ellátás (GYES) összegét 2008 óta nem emelték érdemben, miközben a kumulált infláció 2010 és 2025 között megközelítette a 100%-ot.

A Valós Értékvesztés

Az inflációval korrigálva ez azt jelenti, hogy ezek a támogatások:

- Reálértéken ma már kevesebbet érnek, mint 2000-ben.

- Gyakorlatilag a felét érik a 2010-es reálértéküknek.

- Jelentősen csökkentették a gyermekes családok vásárlóerejét.

Milyen Támogatásokról Beszélünk?

A legfontosabb érintett juttatások:

- Családi Pótlék: Gyermekek után járó rendszeres támogatás.

- GYES (Gyermekgondozási Segély): Szülők részére gyermekgondozás idejére.

Miért Fontos Ez?

Ez a tény közvetlenül csökkenti a gyermekes családok vásárlóerejét, dacára a családok támogatásáról szóló hivatalos kommunikációnak. A nominális összeg ugyanaz maradt, de a valós vásárlóerő drámaian csökkent az elmúlt 15 évben.

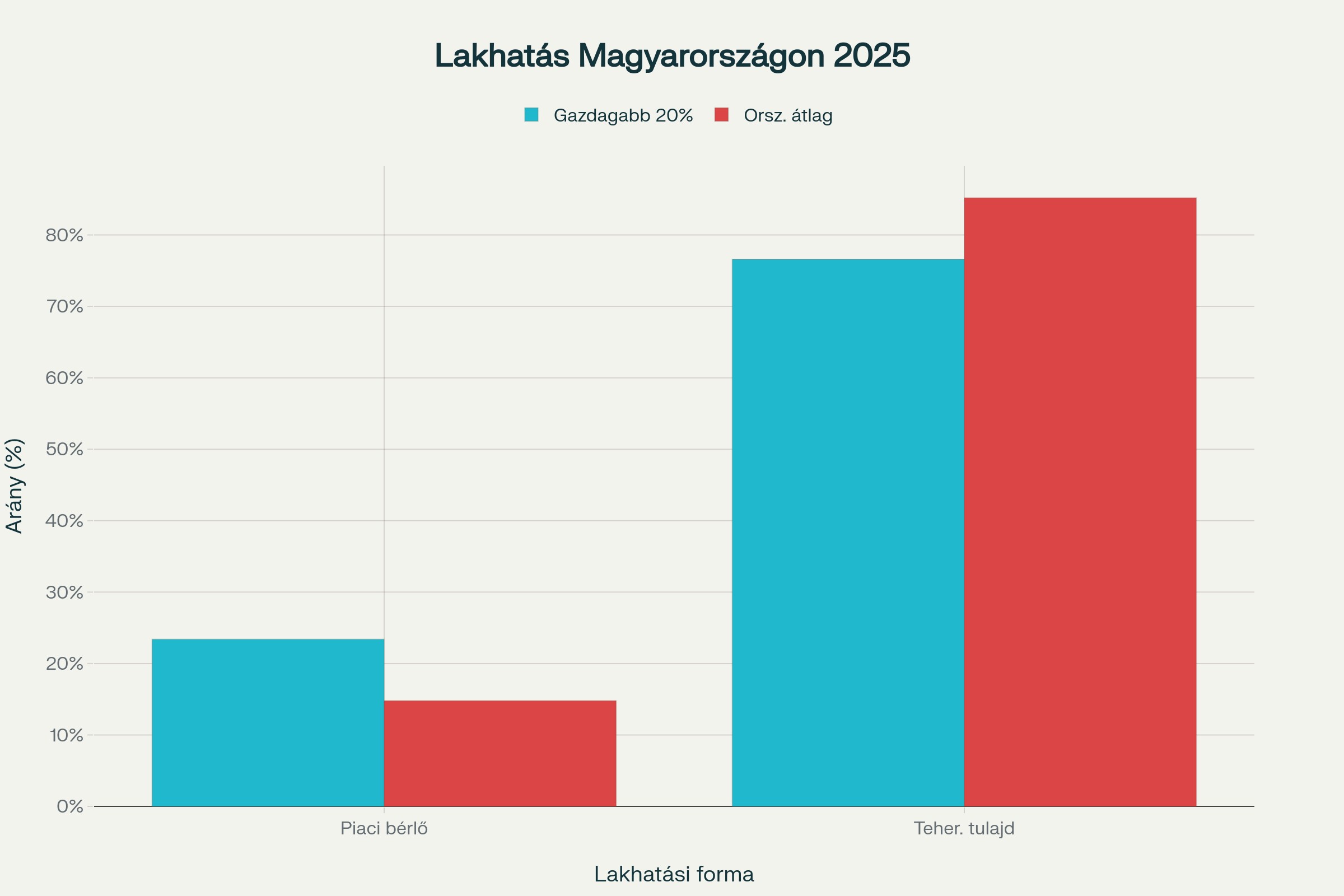

5. Tény: A leggazdagabbak körében meglepően népszerű a bérlés

A Vagyon és Lakhatás Paradoxona

A KSH 2023-as Lakáspiaci Jelentése egy másik meglepő trendre is rávilágít: a leggazdagabb jövedelmi ötödbe tartozó háztartások lakhatási szokásai eltérnek az országos átlagtól, ami megkérdőjelezi a tulajdonlással kapcsolatos hagyományos nézeteket. A leggazdagabb 20% körében a piaci áron bérlők aránya jelentősen magasabb, mint a társadalom egészében.

Az alábbi táblázat bemutatja a legfontosabb különbségeket:

| Lakhatási Forma (Housing Tenure) | Leggazdagabb 20% (Richest 20%) | Országos Átlag (National Average) |

|---|---|---|

| Piaci áron bérel (Rents at market price) | 23.4% | 14.8% |

| Tehermentes tulajdon (Mortgage-free ownership) | 76.6% | 85.2% |

Mi Az Oka Ennek?

Ez a paradoxon rávilágít, hogy a leggazdagabbak számára a rugalmasság és a tőke likviditása fontosabb lehet a birtoklásnál. Ahelyett, hogy vagyonukat ingatlanba kötnék, inkább befektetik azt, miközben a lakhatásukat rugalmasan, bérléssel oldják meg. Ez a jelenség megkérdőjelezi azt a hagyományos feltételezést, miszerint a vagyon felhalmozása egyet jelent azzal, hogy valaki a saját tulajdonú otthonában él.

A Bérlés Előnyei a Gazdagabbak Számára

- Flexibilitás: Könnyebb költözés munkavállalás vagy életmódváltozás esetén.

- Karbantartás: Nincs felelősség az ingatlan fenntartásáért.

- Likviditás: A tőke szabadon felhasználható befektetésekre vagy vállalkozásokba.

Ez a tendencia azt mutatja, hogy a modern vagyongazdálkodásban a lakástulajdon már nem feltétlenül a státusz szimbóluma, hanem inkább egy stratégiai befektetési döntés kérdése.

Összegzés: Mit Jelent a Valódi Megélhetés Magyarországon 2025-ben?

Az Öt Tény Tanulságai

Az öt bemutatott tény együttesen igazolja, hogy a magyarországi megélhetés valódi költségei és minősége sokkal összetettebbek, mint amit az egyszerű ár-összehasonlítások sugallnak. Még a 2024-2025-ös kedvező reálbér-növekedés mellett is látható, hogy:

- Pénzügyi Ellenállóképesség: Sok család továbbra is kiszolgáltatott a váratlan kiadásoknak.

- Szubjektív Vagyonfelfogás: A "jó élet" fogalma erősen relatív.

- Inflációs Hatások: A fix összegű támogatások reálértéke drámaian csökkent.

- Lakhatási Trendek: A tulajdonlás már nem egyetemes cél, különösen a mobilisabb, vagyonosabb rétegek számára.

Szélesebb Körű Következtetések

Ezek az adatok azt mutatják, hogy a magyarországi pénzügyi helyzet sokkal árnyaltabb, mint a felszíni statisztikák sugallják. A látszólagos olcsóság mögött olyan strukturális problémák rejtőznek, amelyek az egész társadalmat érintik.

Mit Tanácsolunk?

Pénzügyi Tervezés Szempontjából:

- Építsen fel vészhelyzeti alapot legalább 3-6 havi kiadásra.

- Rendszeresen értékelje újra jövedelmi és kiadási szokásait.

- Figyeljen az inflációs folyamatokra és azok hatására.

Hosszú Távú Stratégia:

- Fókuszáljon az aktív jövedelem növelésére.

- Tanuljon meg pénzügyi döntéseket hozni.

- Építsen fel passzív jövedelemforrásokat.

Szakértői Véleményünk

Mint pénzügyi szakértők, azt látjuk, hogy a valódi anyagi biztonság nem csak a jövedelemről szól, hanem a tudatos pénzkezelésről, a kockázatok felismeréséről és a hosszú távú tervezésről. A KSH adatai értékes visszajelzést adnak arról, hogy hol vannak a társadalom gyenge pontjai.

Ön Mit Gondol?

Ezeket a tényeket látva, Ön szerint mit jelent a valódi anyagi biztonság Magyarországon 2025-ben? Oszd meg véleményedet a kommentekben, vagy iratkozz fel hírlevelünkre további pénzügyi elemzésekért!

Gyakran Ismételt Kérdések (GYIK)

1. Mennyivel alacsonyabbak a megélhetési költségek Magyarországon a nyugat-európai átlaghoz képest? Az általános adatok szerint a megélhetési költségek Magyarországon 40-50%-kal alacsonyabbak, mint például Németországban vagy Franciaországban.

2. Igaz, hogy a legszegényebb magyaroknak van a legtöbb tehermentes lakása? Igen, a KSH adatai szerint a legalacsonyabb jövedelmű 20% körében a legmagasabb (82,1%) a tehermentes lakástulajdon aránya, de ezek jellemzően alacsonyabb értékű, örökölt ingatlanok.

3. A magyar lakosság mekkora része sebezhető egy váratlan kiadás esetén? A lakosság 31%-a nem engedheti meg magának, hogy egy nagyobb, váratlan kiadást saját forrásból fedezzen, ami a pénzügyi tartalékok hiányára utal.

4. Mennyi pénz kell egy "jó élethez" Magyarországon? Ez erősen szubjektív. A legszegényebb ötöd szerint havi 235 000 Ft/fő, míg a leggazdagabb ötöd szerint havi 445 000 Ft/fő szükséges egy "jó" életszínvonalhoz (2024-es adatok).

5. Miért érnek kevesebbet a családi támogatások, mint régen? A kulcsfontosságú juttatások, mint a családi pótlék és a GYES, összegét 2008 óta nem emelték, miközben a 2010 és 2025 közötti kumulált infláció megközelítette a 100%-ot, így a reálértékük nagyjából a felére csökkent.

6. Miért bérel lakást sok gazdag magyar ahelyett, hogy venne? A leggazdagabb rétegek számára a bérlés nagyobb rugalmasságot és likviditást biztosít. Így a tőkéjüket ingatlan helyett más befektetésekbe helyezhetik, és könnyebben tudnak költözni.

7. Mit jelent a pénzügyi ellenállóképesség? Azt a képességet jelenti, hogy egy háztartás vagy egyén képes megbirkózni a váratlan pénzügyi nehézségekkel, például egy hirtelen kiadással vagy a jövedelem kiesésével, jellemzően vészhelyzeti megtakarítások segítségével.

8. Milyen típusú ingatlanok a legjellemzőbbek a tehermentes tulajdonnal rendelkező szegényebb rétegeknél? Jellemzően örökölt, régebbi építésű, alacsonyabb minőségű és energiahatékonyságú falusi házak (pl. "Kádár-kockák") vagy panellakások.

9. A KSH adatai teljesen naprakészek? A cikk a legfrissebb elérhető adatokat használja, de fontos tudni, hogy a KSH jelenleg felülvizsgálja a 2018-2023 közötti adatokat, a pontosított eredmények 2025 harmadik negyedévében várhatók.

10. Mit tehetek a pénzügyi biztonságom növelése érdekében? A cikk azt javasolja, hogy építsen fel egy 3-6 havi kiadásokra elegendő vészhelyzeti alapot, rendszeresen kövesse nyomon a pénzügyeit, és keressen lehetőségeket a jövedelme növelésére.

További Ajánlott Olvasmányok és Adatforrások

- KSH Lakás és Lakókörülmények Felmérése 2023

- KSH Háztartások Jövedelmi és Fogyasztási Adatai

- KSH Inflációs Adatok

*Ez a cikk a KSH hivatalos, nyilvánosan elérhető adatai alapján készült. A statisztikák értelmezése szakmai véleményünket tükrözi. Az adatok frissítésének és a felülvizsgálat dátuma: 2025. szeptember. A KSH 2018-2023 közötti, háztartásokra vonatkozó adatainak revíziója 2025 harmadik negyedévében várható.